El IVA es un pago que forma parte del presupuesto del sistema fiscal ruso. Por lo tanto, muchas entidades comerciales tienen que contarlo y pagarlo. La excepción son las empresas y los empresarios que utilizan sistemas tributarios alternativos, están exentos del pago de este impuesto, excepto para determinadas operaciones. En la mayoría de los casos, el vendedor carga el IVA al costo de los bienes (servicios) y se asigna en los documentos. Pero hay casos en que es necesario aislarlo del monto total de la operación. A continuación, descubriremos cuándo se necesita y cómo se hace.

Brevemente sobre el IVA: mecanismo y tasas

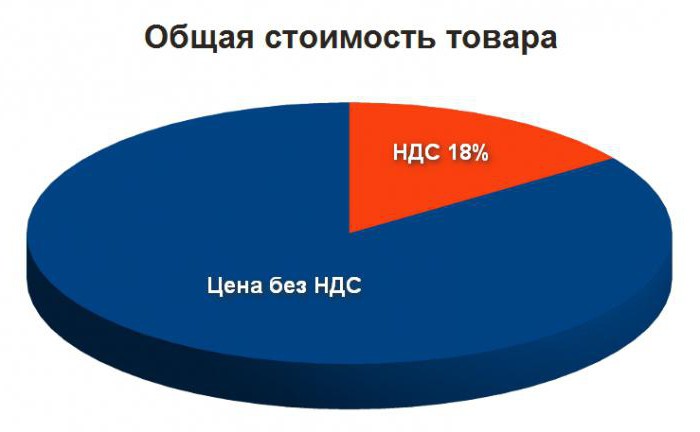

El IVA es un impuesto indirecto que grava la venta de la mayoría de los bienes y servicios. Por lo general, se incluye en el precio y se paga del bolsillo del comprador. Al mismo tiempo, formalmente el vendedor: debe tomar el impuesto del monto recibido del comprador y pagarlo al presupuesto. Así funciona la tributación indirecta.

El tipo impositivo base es del 18%. Se aplica a la mayoría de los objetos imponibles. Junto a ello, existe una tasa reducida del 10% para categorías preferenciales de bienes. Cubre muchos tipos de alimentos, productos para niños y ciertos productos médicos. Otra tasa preferencial es 0%. Se utiliza para la exportación, para la implementación de toda una gama de servicios relacionados con el transporte internacional, así como para objetos individuales de venta. Además, hay una serie de transacciones que están completamente exentas de IVA.

¿Qué significa IVA "incluido"?

El IVA suele estar incluido en el precio especificado en el contrato o en la etiqueta del precio, es decir, el precio se prescribe con su monto indicado por separado junto con el monto total de la transacción. Esto se debe a que sin la asignación de impuestos como una línea separada, es imposible aplicar el mecanismo de deducción de impuestos. Y aunque el requisito de asignar el monto del impuesto para la deducción se aplica solo a las facturas, por regla general, siempre se indica en otros documentos: en contratos, actas, facturas. En este caso, no surge la cuestión de cómo calcular el IVA "incluido", porque el monto del impuesto se indica directamente.

Por ejemplo, el contrato de prestación de servicios dice que el costo total de los servicios es de 354 000 rublos, mientras que el monto del impuesto es de 54 000 rublos. Aquí todo está claro: el contratista solicitó 300,000 rublos por sus servicios, cobró el IVA sobre esta cantidad a la tasa base e indicó el costo total en el contrato.

Pero sucede que solo se escribe el monto total en los documentos y se indica que el impuesto está incluido en él. Sin embargo, no está claro cuánto es exactamente su monto, por lo que, si es necesario, habrá que calcularlo.

Método de cálculo

El Código Tributario establece el procedimiento para aplicar el método de cálculo para calcular el IVA. Se menciona en el apartado 4 del artículo 164. El cálculo es bastante sencillo. La tasa es igual a la razón en la que el numerador es la tasa impositiva actual y el denominador es el mismo, aumentado en 100. Por lo tanto, la tasa de IVA estimada es:

- 18/118 - a una tasa impositiva del 18%;

- 10/110 - a una tasa del 10%.

B = S - S * (18 / 118),

donde B es el valor base de los bienes antes de impuestos y S es el monto total de la transacción con

Cuándo deducir impuestos de la cantidad

Antes de ver un ejemplo de cómo calcular el IVA "incluido", veamos cuándo es necesario. El Código Tributario establece que el método de liquidación de cálculo es utilizado por el vendedor de bienes y servicios en los siguientes casos:

- al recibir el pago por adelantado, incluso parcial;

- cuando el IVA es pagado por un agente fiscal;

- al revender bienes sujetos a impuestos;

- al vender productos agrícolas y automóviles que fueron comprados a particulares;

- en una serie de otros casos.

El comprador a veces también tiene que calcular el IVA del monto total. Por ejemplo, si se le factura el pago con impuestos incluidos y planea pagarlo en cuotas.

Asignamos el IVA del anticipo

En la práctica, la cuestión de cómo calcular el IVA "incluido" surge con mayor frecuencia cuando se recibe un pago anticipado parcial del comprador. Por ejemplo, el monto total del contrato, incluido el IVA, ascendió a 472,000 rublos. Los términos del acuerdo permiten al comprador transferir un anticipo de al menos el 50% de esta cantidad. El comprador transfirió 236,000 rublos y el vendedor debe calcular el impuesto y reflejarlo en la contabilidad.

Monto de prepago * 18 / 118.

Obtenemos el siguiente valor: 236,000 * 18 / 118 = 36,000 (r) - esto es cuánto es el impuesto calculado a una tasa del 18% en el monto del pago anticipado recibido.

Calculemos la cantidad sin IVA: 236.000 - 36.000 = 200.000 (p).

Entonces, en el ejemplo anterior, el comprador transfirió 236,000 rublos al vendedor como pago por adelantado, y el impuesto ascendió a 36,000 rublos.

IVA en la agencia tributaria

Hay casos en que un sujeto debe cumplir con el deber de agente fiscal, es decir, pagar el IVA no por sí mismo, sino por su contraparte. Un ejemplo típico es el arrendamiento de locales de las autoridades municipales. Además, no importa en qué sistema de impuestos se encuentre el inquilino. En otras palabras, las empresas y los empresarios individuales que no pagan este impuesto por sí mismos pueden verse enfrentados a la necesidad de calcular el IVA.

Considere un ejemplo. La empresa arrienda locales que están clasificados como propiedad municipal. El alquiler es de 118.000 rublos al mes, incluido el 18% de IVA. El arrendatario debe calcular, retener y pagar el impuesto al presupuesto, ya que en esta operación actúa como agente fiscal en virtud de la ley. ¿Cómo se calculará el IVA? Depende de los términos del contrato. Hay 3 opciones:

- El contrato especifica el monto total y el monto del impuesto. No necesita calcular nada: el agente retiene esta cantidad y la transfiere al presupuesto.

- El contrato establece que el precio del alquiler es de 118.000 rublos al mes, IVA incluido. La forma de calcular el impuesto en este caso se describe en detalle más arriba.

- No hay mención de impuestos en el contrato. En tal situación, se considera que el alquiler incluye impuestos. El cálculo se realiza como en la opción No. 2. Sin embargo, al celebrar un acuerdo, es importante no olvidar que el IVA se deducirá del monto que figura en él y al determinar el alquiler.

Resumiendo

A menudo, un contador o un hombre de negocios se enfrentan a la necesidad de calcular el monto del IVA "incluido". Como se desprende del artículo, no hay nada complicado en esto. En la mayoría de los casos, se debe recurrir a las fórmulas anteriores cuando se recibe un anticipo, así como cuando se actúa como agente fiscal. Además, en el último caso, tal necesidad surge no solo para los sujetos en el DOS. Por tanto, conocer las nociones básicas para trabajar con el IVA también será de utilidad para aquellos que, por la aplicación de un régimen especial, habitualmente no pagan este impuesto.