Hoy, tal vez, no exista tal banco que no ofrezca programas de depósitos para la población con pago de intereses mensuales. Difieren con mayor frecuencia en el monto de la tasa mínima y el plazo del depósito.

¿Cómo elegir el mejor? Sobre esto en nuestro artículo.

Conceptos básicos

Los depósitos con pagos mensuales son una inversión a plazo. Los intereses de estos depósitos se calculan cada mes. Dependiendo de los términos del acuerdo, pueden retirarse a una cuenta abierta por separado, cobrarse o adjuntarse al depósito principal.

Una de las variedades de depósitos a plazo son los depósitos de alquiler. Se diferencian en una cantidad bastante grande del depósito colocado en el banco. El monto de las cuotas mensuales permite al dueño del yacimiento vivir de las utilidades.

Los depósitos de alquiler con pago de intereses mensuales tienen las siguientes características:

- La ganancia recibida es directamente proporcional al plazo del depósito.

- El contrato estándar no prevé la rescisión parcial.

- La tasa de interés es más baja que la de los depósitos a plazo regulares.

paquete de documentos

Muy a menudo, un banco requiere un pasaporte y un código de identificación para hacer un depósito. En su lugar, puede proporcionar un pasaporte o una identificación militar. En el acto, en presencia de un especialista bancario, se completa una solicitud.

devengo de intereses

Los depósitos en bancos con un pago mensual es una ganancia regular. Intereses calculados y pagados por una entidad bancaria, el cliente puede recibir en forma de:

- dinero;

- transferencia a una cuenta especialmente abierta;

- monto adicional a la inversión principal.

La cantidad de interés sobre el depósito crecerá en proporción al período para el cual se abre el depósito y el aumento en el depósito. Es decir, por ejemplo, los fondos confiados a un banco por dos o tres años serán más de alrededor de un 3% que los mismos fondos, pero por un período de tres a seis meses.

Tarifas

Las tasas de interés de los depósitos con pagos de intereses mensuales oscilan entre el 6 y el 10%. Dependiendo del monto del depósito, se pueden ofrecer las siguientes tarifas:

- VTB 24: 6,45-9,35%;

- "Apertura": 9%;

- Sberbank: 6,15-7,35%;

- Banco MDM: 9,45%;

- Rosseljozbank: 9,65%;

- Promsviazbank: 9,5%.

Además, existe la llamada capitalización de intereses. Este es el interés "compuesto". Es decir, al depósito principal (capitalizado) se le suman las cantidades devengadas mensualmente y, en consecuencia, también aumentan los ingresos del depósito.

¿Cómo calcular la ganancia mensual?

La forma más fácil de hacerlo es en cualquier sitio que tenga una calculadora en línea. Tiene bastantes características. Puede calcular pagos para cualquier tipo de depósito, incluidos los de capitalización, con pago adicional y teniendo en cuenta los impuestos. Se recomienda a los usuarios avanzados que calculen los pagos mensuales de los depósitos en varios bancos y elijan la mejor opción para ellos.

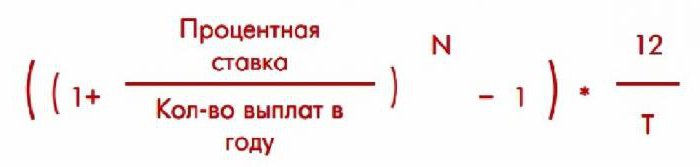

Hay varias fórmulas para calcular el interés. Uno de los más utilizados es la tasa de interés efectiva de un depósito. Se utiliza únicamente para depósitos con capitalización. Su relevancia radica en que los intereses no pagados aumentan el cuerpo del depósito, es decir, aumentan todos los meses y conllevan un aumento de los intereses y, en consecuencia, de los ingresos finales.

N - el número de períodos de interés durante el plazo del depósito,

T es el período de colocación del dinero en el banco, en meses.

La desventaja de la fórmula es que sólo es aplicable en el caso de un número entero de meses y capitalización mensual. ¿Qué pasa si el depósito se emite a 100 días, por ejemplo? Aplicamos la fórmula universal:

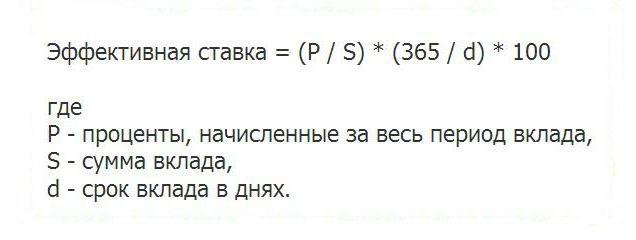

Puede usarlo para depósitos con cualquier frecuencia de capitalización y términos no estándar para abrir un depósito. La fórmula calcula en porcentaje anual la relación entre el beneficio recibido y los fondos invertidos inicialmente.

La desventaja de esta fórmula es que solo se puede usar después de calcular el interés del depósito.

Terminación anticipada del contrato

Si el cliente requiere la devolución de los fondos invertidos antes del vencimiento del contrato, entonces se devengarán intereses en este caso, como para los depósitos a la vista, a menos que se especifique lo contrario en el contrato.

Si ni antes de lo previsto ni al final del plazo del contrato de depósito con un pago mensual, el cliente no solicita la devolución del dinero invertido, el contrato se considera prorrogado automáticamente (a menos que el contrato disponga lo contrario).

¿Cómo retirar fondos?

Para ello, 7-10 días antes del cierre del depósito, deberá presentarse personalmente en la oficina. Necesita tener su pasaporte, su copia del contrato y un extracto de la cuenta corriente con usted. El plan de acción es simple. En presencia de un especialista bancario, se escribe una solicitud de terminación anticipada del contrato. Luego se hace una copia de la solicitud completa.

Si un depósito en rublos con un pago de interés mensual se cierra antes de lo previsto, la organización bancaria tiene derecho a reducir la tasa de interés durante los últimos 30 días (a veces a cero).

Si el dinero se retira el día que vence el depósito, entonces la solicitud no se escribe, ya que el monto total se reserva automáticamente en la cuenta del cliente.

Al retirar una cantidad de 200,000 rublos o más, debe comunicarse con el banco con anticipación y escribir una solicitud que indique la cantidad y la denominación de los billetes. La solicitud debe ser aprobada y se debe fijar una fecha para el pago de los fondos.

Hoy en día, todos los trámites descritos se pueden realizar a través de Internet en el sitio web oficial de una entidad bancaria y recibir dinero en la cuenta sin presentarse nunca en la oficina.

Cerrar un deposito

Al abrir un depósito con pago mensual, el cliente y el banco acuerdan la fecha de vencimiento del mismo. Después de su vencimiento, el depósito se cierra o se prorroga automáticamente. Pero, ¿qué sucede si necesita cerrar el depósito antes de lo previsto?

Los documentos se entregan a la oficina donde se abrió el depósito: un pasaporte u otro documento de identificación, una copia del acuerdo y, si está disponible, una libreta. Se redacta una solicitud en el acto, en base a la cual el especialista bancario cierra el depósito.

El depósito de divisas se cierra según el mismo esquema. También puede utilizar un cajero automático o terminal, pero deben tener instalado el sistema Sirius. Está claro incluso para el usuario más inexperto, y el esquema de su acción es similar a un procedimiento similar en la banca en línea.

Seguro

La legislación moderna obliga a los bancos a asegurar todas las inversiones hasta 700.000 rublos. El retorno está garantizado por el sistema estatal de seguro de depósitos (en caso de quiebra de una organización bancaria).

¿Son tan rentables los depósitos con pagos de intereses mensuales?

Como todo producto bancario, este tipo de depósitos tienen sus pros y sus contras. Estos últimos incluyen:

- Casi todos los contratos le permiten agregar fondos al depósito principal.

- Al final del plazo del acuerdo, se prorroga automáticamente (a menos que se especifique lo contrario en el acuerdo).

Las desventajas de muchos incluyen una rentabilidad "extraña". Si comparamos dos depósitos con los mismos plazos y tasas de interés, pero en uno se pagan mensualmente y en el otro al final del plazo, entonces este último será más rentable. Aquí vale la pena considerar: cuándo se necesita el dinero: mensualmente, pero en pequeñas cantidades, o una sola vez, pero grande.

Entre las opiniones de los usuarios sobre depósitos con pago mensual, a menudo hay un tema sobre la complejidad de las acciones del banco al transferir estos intereses. La mayoría de los clientes piensan que esto es a propósito. De hecho, ¿tal vez estamos hablando de impuestos? A menudo, las organizaciones bancarias pagan impuestos sobre un depósito para su cliente. Cabe señalar aquí que solo se gravan los depósitos con una tasa fija de más del 13%. Este número está flotando. Depende de la tasa de refinanciación del Banco Central y se calcula como la suma de la tasa de referencia del Banco Central el día de la celebración o prórroga del contrato con el banco y el 5% de la tasa anual.

La desventaja indudable es la fuerte disminución de la tasa en caso de cierre anticipado del depósito.

ofertas bancarias

Los depósitos rentables con pagos de intereses mensuales están disponibles tanto en bancos grandes con apoyo estatal como en bancos pequeños.

Por ejemplo, en Otkritie Bank, puede abrir un depósito de 20,000 rublos por un período de 12 meses con una tasa de interés del 9%.

Sberbank limita la cantidad a mil rublos. El plazo del depósito varía de tres meses a tres años, y la tasa varía de 6,15 a 7,35%.

Banco "MDM" ofrece por un monto de tres mil rublos por un período de seis a doce meses. Tasa bancaria - 9,45%.

Conveniente con un pago de interés mensual que ofrece Soyuz Bank. Plazo de depósito de 3 meses a un año. El monto mínimo de inversión es de 500 rublos. El tipo máximo es del 8,95%. Una de las ventajas de este depósito a corto plazo es la reposición. También hay desventajas. El depósito no tiene capitalización, es imposible retirar dinero parcialmente y también hay restricciones para los retiros.

Se puede emitir un depósito más rentable para los jubilados en VTB 24 Bank. Hay dos opciones: personalmente en la oficina con pasaporte y certificado de pensionado, o a través de Internet y el sistema Telebank. La cantidad mínima de 10,000 rublos está disponible en el depósito "Objetivo". Se abre por un período de 6 a 36 meses a una tasa de hasta 7.6%. Está permitido depositar fondos por un monto de un rublo. El depósito "Favorable" para el mismo período, pero por un monto de 100,000 rublos, se emite al 7.4%. Para agregar, de acuerdo con las reglas del depósito, es posible desde 30,000 rublos. El depósito más rentable "Cumulativo". 100.000 rublos confiados al banco durante 90-1100 días generarán ganancias de hasta el 9,2%.

Los beneficios de estos depósitos para pensionados en VTB 24 son muchos. Por ejemplo, una garantía de seguridad de los fondos confiados al banco. Esta organización cuenta con apoyo estatal, además, ha demostrado ser exitosa y estable. Además de una amplia gama de depósitos para jubilados, se puede distinguir una gran ventaja más: un poder notarial y un testamento. Es decir, sobre cualquier depósito abierto por un pensionado, puede redactar un testamento o, si lo desea, un poder para administrar estos fondos. Prescribe todas las acciones permitidas al síndico. Puede utilizar los fondos por poder con su pasaporte y en cualquier momento.

Los expertos recomiendan que al elegir una organización bancaria para realizar un depósito con un pago de interés mensual, en primer lugar, preste atención a la confiabilidad de la organización y su lugar en la calificación de los bancos rusos. Sucede que en tales bancos el interés es ligeramente más bajo, pero la probabilidad de quiebra es casi nula. Y, por lo tanto, se mantendrá la contribución y se recibirá la ganancia.

Bancos de Moscú: depósitos con pagos mensuales

Hay muchas ofertas de tales depósitos en la capital. Estos son algunos de ellos con un período de depósito de al menos 180 días:

Banco Industrial de Moscú: depósito estacional Spring Traditions, tasa anual del 9%.

Loko-Bank: Estrategia Renta, tasa 10,5%.

Banco de financiación de la vivienda: Druzhba-online, tasa - 8,8%.

"Unión": "Doble beneficio", la tasa es del 8,5%.

"UniCredit Bank": "De por vida", la tasa es del 8,2%.

Banco Vostochny: Vostochny, tasa 0,08%.

"Binbank": "Ingresos mensuales (en rublos)", la tasa es del 8%.

"Uralsib": "Pensionista honorario", la tasa del 8,05%.